Når man står med et hus, der egentlig fungerer, men ikke længere passer til hverdagen, begynder tankerne hurtigt at kredse om en større renovering. Nyt tag. Bedre vinduer. En tilbygning. En gennemgribende opdatering af et ældre hus, så det både holder teknisk og giver mening at bo i. Det er sjældent selve håndværket, der stopper projektet. Det er finansieringen.

Det ser jeg ofte i større renoveringer. Folk har besluttet sig for, hvad de vil opnå, men de mangler et realistisk billede af, hvordan banken eller realkreditinstituttet ser på projektet. Det er en fejl at tro, at lån til renovering af hus kun handler om at vælge den laveste rente. Den rigtige finansiering hænger tæt sammen med projektets kvalitet, dokumentation og rækkefølge.

Et godt renoveringsprojekt starter derfor ikke med nedrivning eller materialebestilling. Det starter med et gennemarbejdet grundlag, som både håndværkere og långiver kan forstå.

Fra Drøm til Virkelighed Finansiering af Din Husrenovering

Mange boligejere står i samme situation. De ved, at huset trænger til mere end kosmetik. Måske er taget slidt, måske er planløsningen utidssvarende, eller også er energitabet så stort, at det ikke længere giver mening at udskyde arbejdet. Men så kommer det svære spørgsmål. Hvordan finansierer man det fornuftigt uden at bygge sig ind i et økonomisk hjørne?

På papiret kan mange projekter se enkle ud. I praksis er der stor forskel på at låne til et projekt, der øger boligens værdi og funktion, og et projekt, der er uklart beskrevet eller økonomisk dårligt sammensat. Banken ser ikke bare på ønsket. Banken ser på risiko, dokumentation og sandsynligheden for, at projektet bliver gennemført ordentligt.

Markedet har vist, at der findes reelle finansieringsmuligheder for boligejere, der møder velforberedte op. I 2020 blev der udstedt over 60.000 nye realkreditlån til helårsboliger, og en analyse viste, at 9 ud af 10 boligkøbere kunne få et lånetilbud, hvilket peger på et stærkt marked for velplanlagte boligprojekter, også når finansieringen skal bruges til større forbedringer af huset, som beskrevet i Boligsidens gennemgang af boligkøberes lånemuligheder.

Det økonomiske puslespil starter før byggeriet

Den vigtigste erfaring fra større renoveringer er enkel. Jo tidligere økonomien bliver koblet sammen med den tekniske plan, jo færre problemer opstår senere. Mange får først lavet budgettet, når de allerede har forelsket sig i en løsning. Det vender processen på hovedet.

En bedre rækkefølge er denne:

- Afklar projektets omfang først. Ikke bare ønskelisten, men hvad der faktisk skal udføres.

- Få styr på de store poster. Tag, vinduer, konstruktioner, isolering og eventuelle myndighedskrav.

- Brug tilbud og budget som styringsværktøj. Ikke som et skøn på bagsiden af en notesblok.

Hvis du vil have et mere realistisk billede af økonomien i større projekter, er det værd at starte med at se på hvad det koster at renovere et hus, før du tager mødet med banken.

Et lån redder ikke et dårligt planlagt projekt. Det forstærker det.

Når finansiering skal matche virkeligheden på byggepladsen

Det, der virker bedst, er finansiering, som passer til den måde, projektet faktisk bliver udført på. Et stort projekt kræver sjældent samme løsning som en afgrænset udskiftning af enkelte bygningsdele. Hvis man vælger forkert lånetype, kommer problemerne ofte senere i form af stram likviditet, dyre mellemfinansieringer eller forsinkelser, fordi udbetalinger og byggeforløb ikke hænger sammen.

Derfor bør lån til renovering af hus altid vurderes som en del af den samlede projektstyring. Ikke som et separat bankspørgsmål.

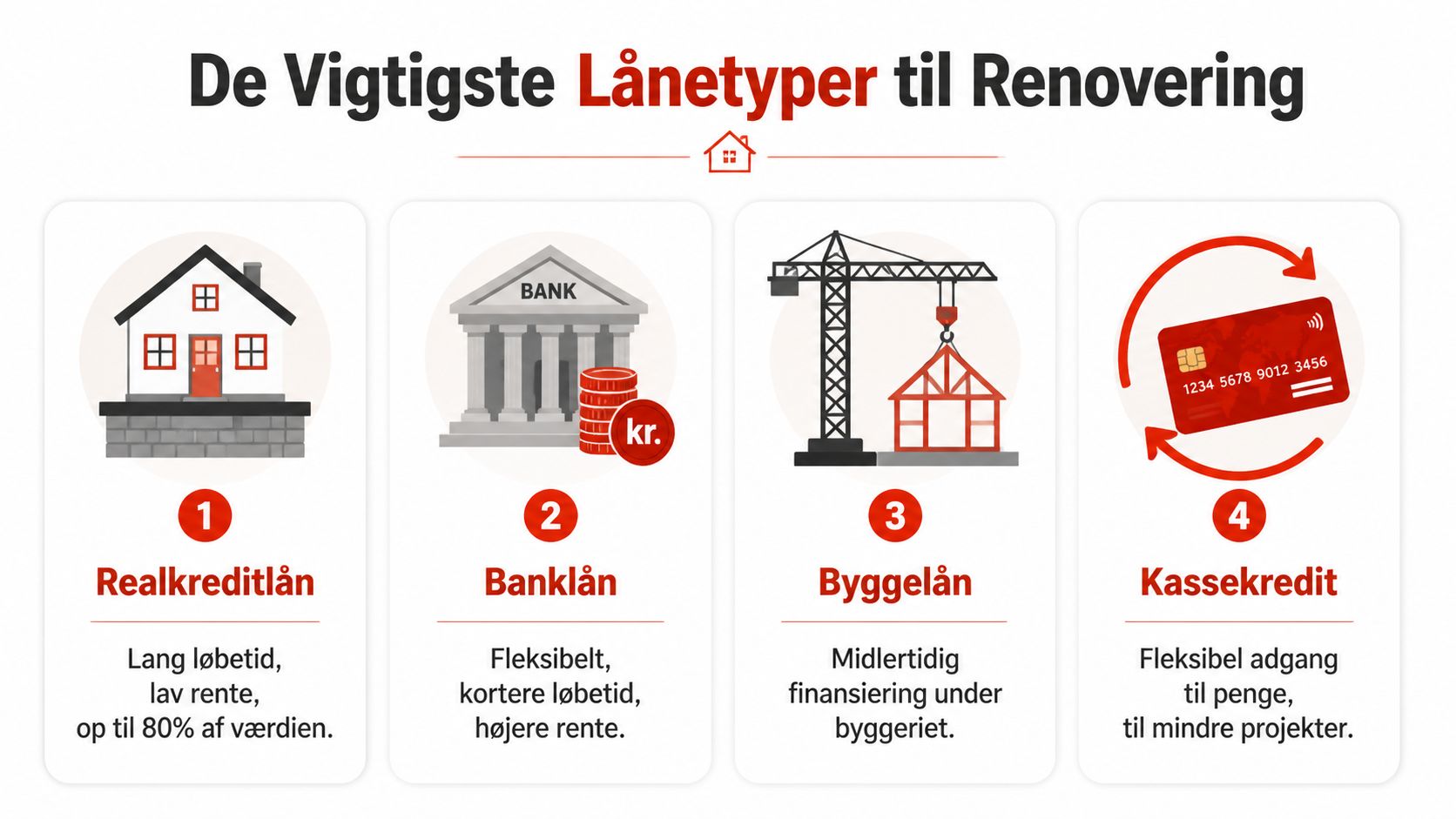

De Vigtigste Lånetyper til Renovering Forklaret

Når jeg forklarer finansiering til bygherrer, giver det bedst mening at tænke på lån som en værktøjskasse. Man bruger ikke samme værktøj til alt. En kapsav, en skruemaskine og et koben har hver deres opgave. Det samme gælder lånetyper.

Realkreditlån til de tunge og værdiskabende projekter

Realkreditlån er som udgangspunkt det stærkeste værktøj, når projektet er stort, teknisk fornuftigt og knyttet til boligens værdi. Det gælder typisk tagrenovering, tilbygninger, udskiftning af vinduer og døre i større omfang samt andre forbedringer, som både kan dokumenteres og værdisættes.

Realkreditlån tillader lån på op til 80% af boligens værdi, og renten er typisk 1-3% lavere end banklån, hvilket gør det til en teknisk stærk finansieringsform til større boligforbedringer, som beskrevet i Bygge- & Anlægsavisens guide til valg af lån ved renovering.

Der er som regel to måder, boligejere møder realkredit på i renoveringssammenhæng:

- Tillægslån i friværdien. Relevant når huset allerede har luft i belåningen.

- Forhåndslån eller forbedringslån. Relevant når projektet forventes at løfte værdien efter udførelse, og långiver accepterer den dokumentation.

Banklån og byggelån når timingen kræver fleksibilitet

Et banklån er sjældent den billigste løsning på et større projekt, men det kan være brugbart, hvis projektet er mere komplekst, hvis der mangler lidt friværdi, eller hvis der er behov for mere fleksible vilkår. Prisen er typisk højere, og derfor skal banklånet helst bruges med et klart formål og en tydelig tilbagebetalingsplan.

Et byggelån eller en byggekredit bruges under selve udførelsen. Det er et arbejdsredskab til byggeperioden, ikke en langsigtet slutløsning. Den type finansiering giver mening, når entreprisen afregnes løbende, og når projektet først senere kan endeligt belånes på baggrund af den færdige værdi.

Praktisk regel: Midlertidig finansiering skal være planlagt som midlertidig. Hvis den bliver hængende, bliver den ofte dyr.

Kassekredit og lån uden sikkerhed

En kassekredit eller et lån uden sikkerhed kan virke nemt, fordi processen ofte er hurtigere. Men den type løsning passer bedst til mindre, afgrænsede opgaver eller som kortvarig buffer. Til større renoveringer bliver det ofte en dyr og urolig måde at styre økonomien på.

Det skyldes især tre ting:

| Lånetype | Styrke | Svaghed | Passer bedst til |

|---|---|---|---|

| Realkredit | Lavere rente og lang horisont | Kræver vurdering og dokumentation | Store, værdiforøgende projekter |

| Banklån | Mere fleksibelt | Højere pris | Projekter med særlige forhold |

| Byggelån | Matcher byggeforløbet | Skal styres stramt | Entrepriser med løbende betaling |

| Kassekredit eller uden sikkerhed | Hurtig adgang | Typisk dyrere og mindre stabilt | Mindre eller kortvarige behov |

Hvis projektet især handler om klimaskærm og energiforbedringer, bør du også se på samspillet mellem finansiering og tekniske løsninger. Det gælder særligt ved udskiftning af vinduer med fokus på tilskud og energiforbedring, hvor lånevalget ofte hænger tæt sammen med krav til produkt og dokumentation.

Vælg det Rette Lån Fordele Ulemper og Faldgruber

Det rigtige lån afhænger ikke kun af, hvad banken vil tilbyde. Det afhænger af, hvad du faktisk bygger, hvordan projektet er sammensat, og hvor solid økonomien er undervejs. Det er her mange træffer en dyr beslutning, fordi de vælger efter hurtigste godkendelse i stedet for bedste samlede løsning.

Når realkredit er det rigtige valg

For større renoveringer er realkredit ofte det mest fornuftige valg, hvis projektet forbedrer boligens kvalitet på en måde, som også holder værdi over tid. Det gælder især arbejder på klimaskærm, tag, vinduer, tilbygninger og gennemgribende opdateringer af ældre huse.

Fordelene er tydelige:

- Lavere finansieringsomkostning. Det betyder mere luft i budgettet til selve byggeriet.

- Længere horisont. Det gør det lettere at fordele en tung investering over tid.

- Bedre sammenhæng mellem lån og aktiv. Du finansierer huset gennem huset.

Ulempen er, at processen er mere krævende. Vurdering, dokumentation og godkendelse tager tid. Hvis projektet er uklart, falder denne løsning hurtigt til jorden.

Når banklån giver mening, og når det ikke gør

Banklån kan være nyttige, når projektet er godt, men ikke passer rent ind i realkreditsystemet. Det kan være etapeopdelte renoveringer, projekter med særlige tekniske forhold eller situationer, hvor man mangler en del af finansieringen.

Det, som ofte ikke virker, er at bruge et dyrere lån til hele projektet af ren bekvemmelighed. Det kan virke overskueligt ved opstart, men det giver som regel et hårdere månedligt pres og mindre handlefrihed, hvis der opstår ændringer undervejs.

Grøn finansiering kræver mere end gode intentioner

Lån og støtteordninger til energirenovering kan være meget relevante, men kun hvis projektet er rigtigt skruet sammen. Løsningen skal være teknisk korrekt, og materialevalget skal kunne dokumenteres.

Lån til energirenoveringer kan give adgang til ydelsesstøtte og regaranti, der dækker op til 20-30% af omkostningerne, og investering i isolering og tag kan reducere den årlige energiregning med 10.000-20.000 kr. for et typisk enfamiliehus, som beskrevet i regulativet om støtte fra Landsbyggefonden.

Det ændrer dog ikke på et vigtigt praktisk forhold. Ikke alle energitiltag er lige lette at finansiere, og ikke alle energitiltag giver mening i alle huse. Især i ældre bygninger skal man passe på med standardløsninger.

Den bedste energirenovering er ikke nødvendigvis den, der ser bedst ud i et salgsark. Det er den, der passer til huset, konstruktionen og den måde, huset bruges på.

Den fristende hurtige løsning

Lån uden sikkerhed lokker ofte med fart og enkelhed. Det er forståeligt. Men ved større entrepriser er det sjældent en stærk løsning. Når materialer, håndværkertimer og uforudsete forhold begynder at trække, bliver et dyrt og kort lån hurtigt en belastning.

Brug derfor denne tommelfingerregel:

- Stor og værdiforøgende renovering. Kig først på realkredit.

- Komplekst eller etapeopdelt projekt. Overvej kombination med bankfinansiering.

- Mindre og skarpt afgrænset opgave. Hurtigere finansiering kan være nok.

- Uklart projektgrundlag. Vent med lånet, til projektet er modnet.

Krav og Dokumentation til Din Låneansøgning

Banken låner ikke penge til gode intentioner. Den låner penge til projekter, der kan beskrives, prissættes og gennemføres. Det er derfor, dokumentationen betyder så meget. I praksis er den ofte forskellen på et fornuftigt ja, et usikkert måske eller et klart afslag.

Det banken vil kunne se med det samme

Et stærkt grundlag består sjældent af mange dokumenter. Det består af de rigtige dokumenter. Til større lån til renovering af hus bør du som minimum kunne lægge følgende frem:

Et detaljeret tilbud fra håndværker eller entreprenør

Ikke bare en samlet pris, men en beskrivelse af arbejderne, hovedposter og hvad der er medtaget.Et realistisk samlet budget

Her skal du samle håndværkerudgifter, materialer, eventuelle rådgivere, tilladelser og andre kendte poster.Tegninger eller skitser ved ombygning og tilbygning

Banken vurderer projektet bedre, når omfanget er konkret.Beskrivelse af eksisterende forhold

Især vigtigt i ældre huse, hvor skjulte forhold kan påvirke både pris og tidsplan.Forventet værdi efter renovering

Det er især relevant ved forhåndslån og projekter, hvor forbedringen skal indgå i vurderingen.

Hvis du vil bruge tilbuddet aktivt i dialogen med banken, hjælper det at få et gennemarbejdet tilbud på tømrerarbejde, hvor projektet er beskrevet klart nok til, at både bygherre og långiver kan se, hvad der faktisk finansieres.

Fredede og bevaringsværdige bygninger kræver mere

Her bliver mange vejledninger for overfladiske. Ved renovering af de ca. 10.000 fredede bygninger i Danmark overser mange guider behovet for forhåndsgodkendelse fra en arkitekt og dokumentation for specifikke materialevalg, selv om det kan være afgørende for bankens villighed til at finansiere projektet, som beskrevet i Realkredit Danmarks guide til finansiering af boligforbedringer.

I den type projekter skal du normalt kunne dokumentere mere end ved et almindeligt parcelhus. Långiver vil typisk se, at projektet er teknisk gennemtænkt, og at materialerne ikke bare er valgt efter pris, men efter kravene til bygningen.

Det gælder især:

- Materialespecifikationer. Vinduer, træsorter, overflader og detaljer skal ofte være præcist beskrevet.

- Godkendelser og rådgivning. Arkitekt, kommune eller anden relevant fagperson kan være nødvendig.

- Sammenhæng mellem løsning og bygningens karakter. Standardprodukter passer ikke altid.

Når dokumentationen er skarp, falder bankens usikkerhed. Det gør ofte hele processen kortere og mere konstruktiv.

Undgå Budgetoverskridelser med Denne Tjekliste

Det største økonomiske problem i renoveringer er sjældent, at folk låner for lidt fra start. Problemet er, at de budgetterer for snævert, for sent og på et for tyndt grundlag. Et lån kan godt være godkendt, men projektet kan stadig vælte, hvis økonomien ikke kan absorbere de ting, der næsten altid dukker op i ældre huse.

Tjeklisten der holder projektøkonomien på sporet

Brug denne tjekliste, før du låser finansieringen fast:

Saml hele projektet i ét budget

Del ikke økonomien op i løse noter, mundtlige aftaler og enkelttilbud. Det giver blinde vinkler.Skeln mellem nødvendigt arbejde og ønskearbejde

Tag, konstruktion, tæthed og bygningsdele med teknisk betydning skal stå tydeligt adskilt fra ting, der kan vente.Afklar hvad tilbuddet ikke indeholder

Mange overskridelser opstår ikke på det, der er med. De opstår på det, ingen har skrevet ind.Kontrollér betalingsplanen

Den skal passe til arbejdets fremdrift. Ikke til optimisme.Forvent at vurderingen efter renovering kan være forsigtig

Hvis finansieringen hviler på en høj efter-værdi, bør du tænke konservativt.

Hvor finansieringshuller typisk opstår

Med realkreditrenter omkring 3,8% i 2026 er det afgørende at forstå, hvordan man finansierer et projekt uden stor friværdi, og mange guider overser, at bankens vurdering af boligens efter-værdi kan være konservativ, hvilket kan skabe et finansieringshul, som et ustruktureret projekt gør større, som beskrevet i Resurs Banks gennemgang af lån til ombygning.

Det ser ofte sådan ud i praksis:

| Situation | Typisk problem | Bedre løsning |

|---|---|---|

| Projektet bygger på høj fremtidig værdi | Banken vurderer lavere end forventet | Få projektet beskrevet skarpere og etapeopdel om nødvendigt |

| Tilbuddet er for overordnet | Långiver kan ikke se risikoen tydeligt nok | Få hovedposter, materialer og omfang konkretiseret |

| Der er for mange samtidige ønsker | Budgettet mister retning | Prioritér først det, der beskytter bygningen |

| Midlertidig finansiering er uklar | Likviditeten bliver presset undervejs | Aftal fra start hvordan byggeperioden finansieres |

Det der virker i større renoveringer

Et solidt projekt har økonomisk plads til, at virkeligheden ikke altid følger første plan. Især ved ældre huse kommer der forhold frem, når man åbner konstruktioner. Det er ikke tegn på dårlig styring. Det er tegn på, at man arbejder med en eksisterende bygning og ikke på en tom byggegrund.

Det, der ikke virker, er at bruge hele lånerammen på første budgetudkast og håbe på, at resten løser sig. Det giver næsten altid dårligere beslutninger under udførelsen. Man begynder at spare på de forkerte poster, udskyde nødvendige arbejder eller vælge materialer, der ikke passer til huset.

Sådan Sikrer God Projektplanlægning Dit Lån

God projektplanlægning gør mere end at skabe ro på byggepladsen. Den gør projektet lettere at finansiere. Banken vurderer ikke kun mursten og kvadratmeter. Den vurderer også sandsynligheden for, at projektet holder kursen.

Banken reagerer positivt på lavere risiko

Et projekt med klare tegninger, tydelige materialevalg, realistisk tidsplan og gennemarbejdet entreprise fremstår langt mere sikkert end et projekt, der stadig er formuleret som løse idéer. Det gælder især ved større ombygninger, tilbygninger og renovering af ældre huse, hvor mange beslutninger hænger sammen.

Det handler i praksis om fire ting:

- Rækkefølge i arbejdet. Konstruktion før finish.

- Beslutninger truffet tidligt. Ikke under tidspres midt i udførelsen.

- Afklaring af ansvar. Hvem leverer hvad, og hvornår.

- Dokumentation der matcher økonomien. Ikke skøn, men konkret grundlag.

Et velstyret projekt ser billigere ud for banken, selv når selve entreprisen er stor. Risiko koster også penge.

Håndværksmæssig kvalitet påvirker økonomien

Det bliver sjældent sagt direkte i finansieringsguides, men det betyder noget, om projektet er bygget op omkring holdbare løsninger eller kortsigtede kompromiser. Dårlige samlinger, forkerte materialer og halvfærdige etaper giver ikke bare tekniske problemer. De svækker også værdien af det, du låner til.

Ved fredede og bevaringsværdige bygninger er sammenhængen endnu tydeligere. Her er god planlægning ikke bare en fordel. Den er ofte en forudsætning for, at økonomi, myndighedskrav og udførelse kan mødes i ét projekt, der faktisk kan godkendes og gennemføres.

Opsummering Få Styr på Finansieringen af Dit Projekt

Lån til renovering af hus er ikke bare et spørgsmål om at finde penge til byggeriet. Det er et spørgsmål om at vælge en finansiering, der passer til projektets størrelse, tekniske indhold og den måde, arbejdet skal gennemføres på. For større og værdiforøgende renoveringer vil realkredit ofte være den stærkeste løsning. For mere komplekse forløb kan bankfinansiering eller midlertidig byggefinansiering være nødvendig som supplement.

Det afgørende er ikke kun lånetypen. Det er kvaliteten af det grundlag, du går til banken med. Et klart projekt, et realistisk budget, skarpe tilbud og gennemtænkte materialevalg giver bedre beslutninger hele vejen rundt. Det gælder især i ældre huse og i ejendomme, hvor bevaring, teknik og økonomi skal hænge tæt sammen.

Hvis du står med planer om en større renovering i Ballerup eller Storkøbenhavn, er det næste fornuftige skridt at få projektet beskrevet ordentligt, før finansieringen låses fast.

Har du brug for en faglig sparringspartner til et større renoveringsprojekt, kan du tage kontakt til Tømrermester Arenstorff ApS for en nøgtern dialog om projektgrundlag, materialevalg og den praktiske plan, som banken også kan arbejde ud fra.